Grupo Financiero Banorte reportó una utilidad neta de 13,724 millones de pesos en el cuarto trimestre de 2024, lo que representa una caída del 3.61% en comparación con los 14,238 millones de pesos obtenidos en el tercer trimestre del mismo año.

Esta disminución se atribuye a factores estacionales, sin reflejar problemas estructurales en el banco. A pesar de la caída en su utilidad trimestral, Banorte continúa demostrando un fuerte crecimiento en sus carteras de crédito y mantiene una sólida posición financiera.

Durante una conferencia de prensa virtual, Marcos Ramírez Miguel, director general de Banorte destacó que el el grupo financiero sigue reportando crecimientos significativos en sus carteras de crédito.

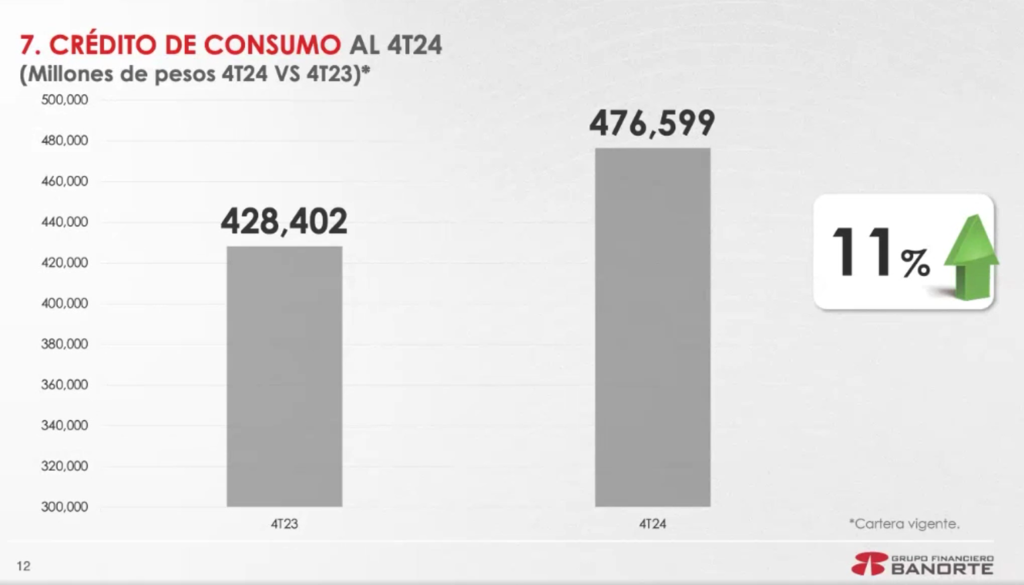

Al cierre de 2024, la cartera de crédito vigente creció un 14% en comparación anual, alcanzando 1.179.656 millones de pesos. En términos específicos, las carteras de crédito corporativo, consumo y comercial también mostraron aumentos anuales de doble dígito, con crecimientos de 24%, 11% y 18%, respectivamente.

El crédito al consumo, que es una de las áreas clave para el banco, presentó incrementos importantes en todos sus rubros. Las tarjetas de crédito crecieron un 18%, el crédito automotriz aumentó un 25%, el crédito de nómina subió un 10% y el crédito hipotecario experimentó un destacado crecimiento del 87%.

A decir de Marcos Ramírez Miguel, el tercer trimestre del año suele ser el más alto en términos de rentabilidad, lo que hace que el cuarto trimestre registre una caída más predecible.

“De hecho, esta tendencia se repitió en 2023, y se espera que el comportamiento se mantenga en 2025, tal como se contempla en el presupuesto aprobado para el próximo año”, resaltó.

El portavoz de Banorte destacó que el grupo mantiene una sólida base financiera. El índice de morosidad se ubicó en 0.93%, uno de los más bajos del sistema, lo que demuestra una calidad crediticia saludable.

Además, el retorno sobre el patrimonio (ROE) se situó en 21.67% y el retorno sobre activos (ROA) en 2.27%, cifras que reflejan la rentabilidad y eficiencia del banco.

El índice de capitalización del grupo se mantuvo robusto, alcanzando 21.78%, mientras que el capital fundamental se ubicó en 13.21%. Estas cifras indican que Banorte sigue siendo uno de los bancos más sólidos del sistema financiero mexicano.