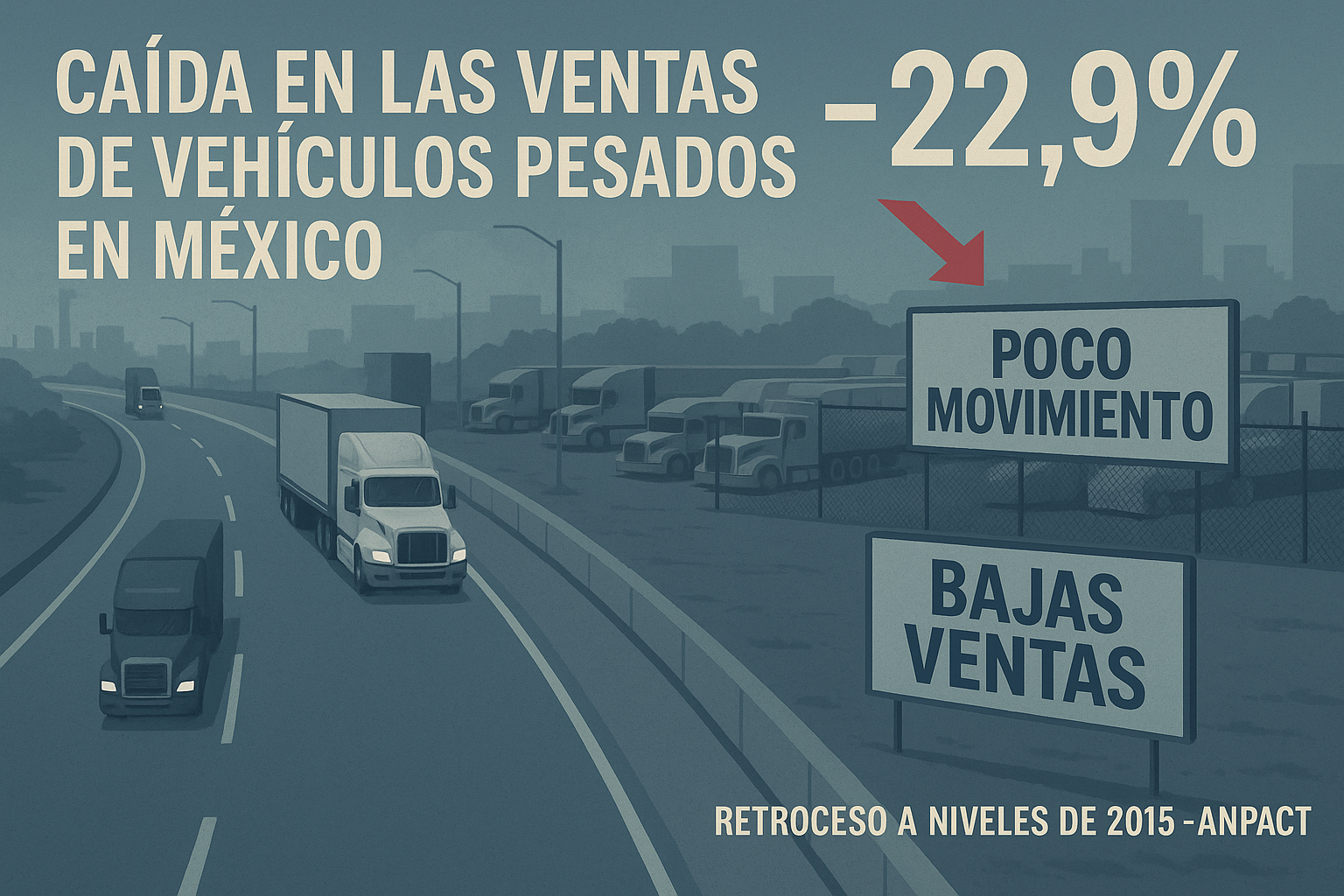

La industria de vehículos pesados en México atraviesa un periodo de significativa contracción. Durante el primer semestre de 2025, la comercialización al menudeo de unidades pesadas cayó un -22.96%, reflejando una desaceleración persistente que afecta a todos los segmentos, especialmente el de carga.

En conferencia de prensa, Rogelio Arzate, presidente de la Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones (ANPACT), informó que entre enero y junio se vendieron 20,549 unidades, una cifra inferior no solo al mismo periodo de 2024, sino también a niveles prepandemia, como los registrados en 2019.

En junio se comercializaron 3,075 unidades, lo que representa una caída del -32.82% en comparación con el mismo mes de 2024. Esta cifra también está por debajo del promedio de los primeros semestres de 2020 y 2023, lo que confirma una tendencia de retroceso en el mercado.

Una caída que remite a niveles de hace una década

Con las 20,549 unidades comercializadas en el primer semestre, la industria se sitúa en niveles similares a 2015, cuando el total anual fue de 38,000 unidades. Si la tendencia continúa, 2025 podría cerrar apenas por encima de ese umbral.

Aunque no se trata del peor desempeño de la década (2020 cerró con apenas 24,000 unidades y 2021 con 31,000) el comportamiento de 2025 rompe con la recuperación sostenida entre 2022 y 2024, cuando el mercado alcanzó su punto más alto histórico.

Este retroceso pone a la industria en una encrucijada, más cercana a los años previos a la pandemia (2012-2015) que al repunte reciente. Factores como la débil demanda interna, la falta de renovación de flota y la incertidumbre económica están presionando fuertemente a este sector clave del transporte nacional.

Seis meses consecutivos de caída

El mercado mexicano de vehículos pesados acumula seis tasas anuales negativas consecutivas, y la tendencia se acentúa. Junio 2025 registró una caída del -26.1% respecto a junio de 2019, y fue 8.6% inferior a mayo 2025, lo que hace del segundo trimestre uno de los más débiles. Las ventas anualizadas de julio 2024 a junio 2025 se ubicaron en 52,168 unidades, lo que representa una contracción del -4.6%.

El segmento de carga, el más afectado

El segmento de carga, que representa el 84% del mercado, fue el más golpeado. En junio se vendieron 2,432 unidades, una baja del -38.43% interanual. Dentro del segmento, los tractocamiones cayeron -45.07% y los camiones de carga restantes, -28.66%.

En el acumulado semestral, el segmento de carga alcanzó 17,260 unidades (-21.93%). Por clase, los tractocamiones bajaron -19.50% y los demás camiones de carga, -24.85%.

Pasaje: leve repunte impulsado por autobuses foráneos

El segmento de pasaje, con apenas el 16% del mercado, registró un aumento mensual del +2.55% en junio con 643 unidades vendidas. Este crecimiento se debió principalmente a los autobuses foráneos, que subieron +37.14% (144 unidades). No obstante, los autobuses urbanos y suburbanos cayeron -4.41%.

Pese al repunte de junio, el acumulado semestral cayó -27.97%, con 3,289 unidades vendidas. Solo los autobuses foráneos crecieron (+11.97%), mientras que el resto bajó -36.70%.

Las marcas líderes también resentidas

Cinco marcas concentran cerca del 80% del mercado: Kenworth, Freightliner, International, Mercedes-Benz e Isuzu. Todas, excepto Isuzu, reportaron caídas frente a 2024 y también respecto a 2019.

En carga, Kenworth lidera con 29.81% de participación, seguida por Freightliner (27.94%), International (20.4%), Isuzu (6.65%) y Hino (4.19%). En pasaje, Mercedes-Benz lidera con 41.90%, seguido de Scania (15.14%), International (12.65%), Volvo Buses (11.46%) y Volkswagen (10.46%).

Energías limpias: crecimiento marginal y baja participación

El diésel domina con 99.33% de las ventas, aunque con una caída del -22% anual. Los vehículos a gas natural representan 0.37% y crecieron +5.6%. Los híbridos cayeron -87.1%, mientras que los eléctricos apenas representan el 0.04%, con solo dos unidades adicionales vendidas.

Incertidumbre económica y perspectivas

El entorno económico también influye en el deterioro. Se observan caídas en indicadores como el Índice de Confianza Empresarial y la inversión fija bruta en maquinaria y equipo (-11.9%), factores clave para renovar flotas.