El sistema financiero mexicano enfrenta un incremento en los riesgos de fraude y posibles operaciones de lavado de dinero en un entorno donde la digitalización avanza a mayor velocidad que la capacidad de respuesta de las instituciones, afirmó Luis Silvestre, Domain Pre-Sales Principal Consultant de FICO, durante el FICO Press Workshop: “Fraude, identidad y banca digital: México 2025”.

A pregunta expresa de Novus News Mx, sobre el nivel de exposición del sistema financiero, la efectividad de los mecanismos de prevención y los principales focos rojos, el especialista explicó que el aumento de estos delitos no responde necesariamente a fallas estructurales.

“No es una comparación de que estamos perdiendo o ganando; es un momento en que hay mucha incidencia porque hay un contexto de mercado favorable”, señaló.

Silvestre detalló que actualmente existe una “convergencia de tecnologías y prácticas de fraude y prevención de lavado de dinero”, lo que ha transformado la forma en que se detectan estas operaciones.

“El monitoreo y las respuestas están cada vez más en tiempo real”, afirmó, al destacar que las mismas herramientas utilizadas por los defraudadores también son empleadas por las instituciones financieras.

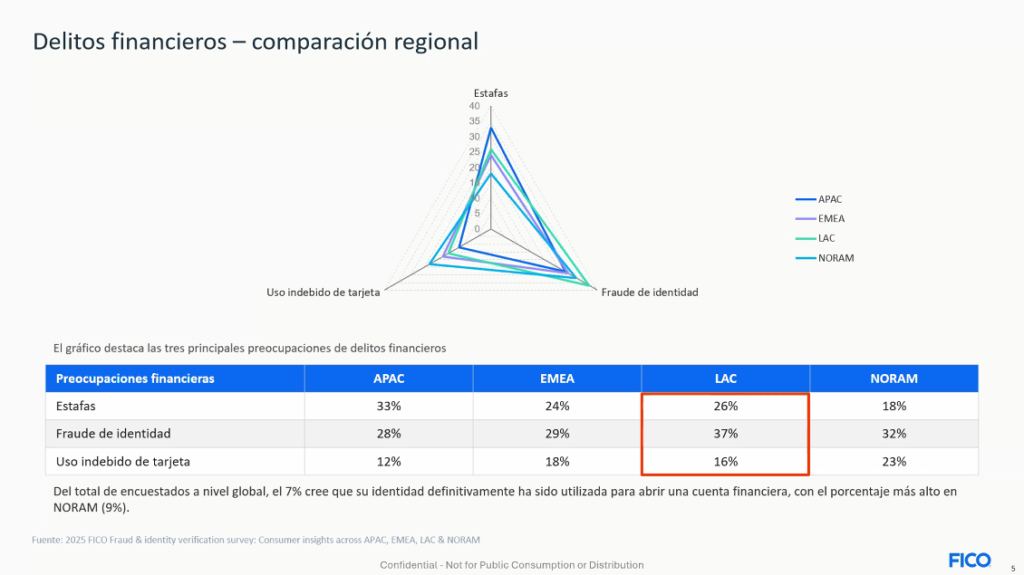

Asimismo, indicó que en México y América Latina el fraude por identidad sintética ya supera los niveles observados en Europa, impulsado por una mayor inclusión financiera y el crecimiento de los servicios digitales.

“No es que el fraude haya superado a los controles, es consecuencia de que hay más usuarios, más plataformas y más transacciones”, explicó.

Respecto a la efectividad de los mecanismos actuales, el especialista sostuvo que la tecnología disponible es avanzada, pero el reto radica en la velocidad de adaptación. “La tecnología está disponible, es sofisticada; la cuestión es responder al mismo tiempo que los defraudadores”, advirtió.

Sobre los focos de riesgo, señaló que las entidades no reguladas presentan una mayor exposición. “Si es una entidad no regulada, tienes un nivel de riesgo más alto porque depende de sus propios controles internos”, indicó. No obstante, reconoció que las instituciones reguladas tampoco están exentas: “Ya hemos visto muchos casos”.

Explicó que el desafío para el sistema financiero mexicano no es la falta de herramientas, sino la capacidad de evolucionar al ritmo de un entorno cada vez más digital, donde las oportunidades de inclusión conviven con mayores riesgos de fraude.

57% percibe más controles en banca mexicana

La prevención de fraude dejó de ser un gasto operativo para convertirse en un factor clave de competencia en la banca en México, en un entorno donde la seguridad y la experiencia digital ya influyen directamente en la captación y retención de clientes.

De acuerdo con el informe “2025 Consumer Survey México. Fraude, identidad y banca digital”, presentado por FICO, 71% de los mexicanos considera la protección contra el fraude entre sus principales criterios al elegir banco y para una tercera parte es el factor determinante.

Este cambio ya tiene impacto económico en el uso de productos financieros. 57% de los usuarios percibe un aumento en los controles de identidad, lo que ha derivado en una menor actividad: 31% ha reducido o dejado de usar tarjetas de crédito y 29% cuentas bancarias. Además, la fricción en los procesos afecta la colocación de productos, ya que 32% abandonaría una solicitud de crédito si las verificaciones son complejas, tendencia similar en tarjetas (31%) y apertura de cuentas (30%).

El riesgo también proviene del propio usuario. 15% considera normal exagerar ingresos al solicitar productos financieros, lo que eleva la presión sobre los sistemas de validación.

El fraude de identidad en América Latina está dominado por esquemas cada vez más sofisticados, de acuerdo con FICO, 48% del fraude total en la región corresponde a identidad sintética, muy por encima de otras modalidades como el fraude de terceros (42%) y el de primera parte (10%).

Este tipo de fraude, que combina datos reales y falsos para crear identidades inexistentes, se ha convertido en una de las principales amenazas para la apertura de cuentas y la originación de productos financieros, debido a su alta dificultad de detección.

En el análisis por país sobre fraude sospechado en la apertura de cuentas, República Dominicana encabeza la lista con 14%, seguida de Colombia con 13% y Costa Rica con 11%. En contraste, México registra un nivel de 6%, por debajo del promedio global de 8%.